Thuế tiêu thụ đặc biệt từ lâu đã được xác lập là một công cụ

tài chính đặc thù, vừa đảm bảo nguồn thu ngân sách, vừa góp phần kiểm soát các

mặt hàng, dịch vụ không khuyến khích tiêu dùng vì những tác động tiêu cực đến sức

khỏe con người, đạo đức xã hội và môi trường sinh thái. Trong bối cảnh kinh tế

- xã hội đang vận động mạnh mẽ với nhiều biến chuyển phức tạp, đặc biệt là trước

những thách thức về biến đổi khí hậu, già hóa dân số và sự gia tăng của các bệnh

không lây nhiễm, việc sửa đổi Luật Thuế tiêu thụ đặc biệt trở thành yêu cầu cấp

thiết, không chỉ mang tính kỹ thuật lập pháp, mà còn là một quyết sách mang tầm

chiến lược quốc gia.

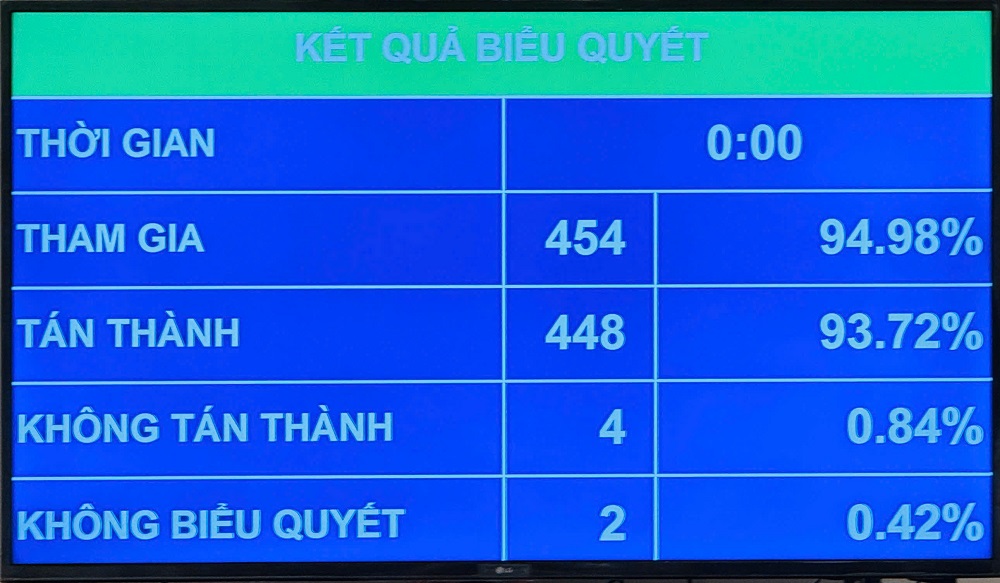

Quốc hội biểu quyết nhất trí thông qua Luật thuế tiêu thụ đặc biệt (sửa

đổi).

Một trong những điểm nổi bật của Luật sửa đổi lần này là việc

mở rộng phạm vi đối tượng chịu thuế. Ngoài những mặt hàng truyền thống như thuốc

lá, rượu, bia và xe ô tô dưới 24 chỗ, Luật đã bổ sung nhiều nhóm hàng hóa, dịch

vụ mới như nước giải khát có hàm lượng đường cao, điều hòa công suất lớn, bài

lá, vàng mã, cùng các dịch vụ giải trí có yếu tố rủi ro cao như vũ trường,

massage, karaoke, casino, trò chơi điện tử có thưởng, đặt cược, golf và xổ số.

Việc cập nhật danh mục này thể hiện sự nhạy bén trong điều hành chính sách thuế,

phù hợp với thực tiễn tiêu dùng, đồng thời thể hiện rõ định hướng kiểm soát các

sản phẩm xa xỉ, tiêu dùng không thiết yếu và có thể gây hệ lụy xã hội lâu dài.

Đáng chú ý, các mức thuế suất trong Luật được điều chỉnh

theo lộ trình cụ thể từ năm 2026 đến 2031, tạo điều kiện để doanh nghiệp và người

tiêu dùng có thời gian thích ứng. Ví dụ, đối với thuốc lá điếu, mức thuế tuyệt

đối sẽ tăng từ 2.000 đồng/bao vào năm 2027 lên 10.000 đồng/bao vào năm 2031;

thuế suất đối với rượu từ 20 độ trở lên sẽ tăng dần từ 65% lên đến 90% trong

cùng khoảng thời gian; tương tự, bia sẽ chịu thuế từ 65% (2026) lên đến 90%

(2031). Cách tiếp cận này vừa bảo đảm mục tiêu kiểm soát tiêu dùng những sản phẩm

có hại, vừa không gây sốc cho thị trường và chuỗi cung ứng, qua đó thể hiện sự

thận trọng và trách nhiệm của cơ quan lập pháp.

Một điểm tiến bộ khác là chính sách ưu đãi rõ ràng đối với các phương tiện giao thông thân thiện với môi trường. Các loại xe ô tô chạy bằng điện, pin nhiên liệu, khí thiên nhiên hoặc nhiên liệu sinh học sẽ được áp dụng mức thuế suất thấp hơn đáng kể so với các loại xe sử dụng nhiên liệu hóa thạch truyền thống. Trong giai đoạn chuyển tiếp từ khi Luật có hiệu lực đến hết tháng 2 năm 2027, mức thuế đối với xe điện có thể chỉ ở mức 1% đến 3%, sau đó mới tăng lên nhưng vẫn thấp hơn nhiều so với xe chạy xăng dầu. Điều này cho thấy quyết tâm của Nhà nước trong việc thúc đẩy chuyển đổi xanh, giảm phát thải khí nhà kính và tiệm cận với các cam kết quốc tế về bảo vệ môi trường và phát triển bền vững.

Đoàn ĐBQH tỉnh Hà Giang tại Kỳ họp.

Luật cũng quy định linh hoạt về thẩm quyền của Chính phủ trong việc điều chỉnh, bổ sung các mặt hàng chịu thuế, nhằm phản ứng kịp thời với sự thay đổi nhanh chóng của thị trường, đặc biệt là khi xuất hiện các sản phẩm mới hoặc các hình thức tiêu dùng mới chưa từng được điều chỉnh. Bên cạnh đó, các quy định về miễn, giảm, hoàn và khấu trừ thuế được thiết kế chặt chẽ, có tính nhân văn, bảo đảm công bằng và minh bạch trong thi hành, nhất là với các trường hợp hàng hóa xuất khẩu, hàng viện trợ nhân đạo, hàng hóa phục vụ quốc phòng – an ninh, hoặc đối tượng gặp khó khăn do thiên tai, tai nạn bất ngờ.

Một điểm đáng chú ý và cũng gây được sự quan tâm rộng rãi là

việc đánh thuế tiêu thụ đặc biệt đối với nước giải khát có hàm lượng đường cao

– một động thái được giới chuyên môn và tổ chức y tế quốc tế khuyến nghị từ lâu

nhằm hạn chế nguy cơ béo phì, tiểu đường và các bệnh mãn tính khác. Đây là lần

đầu tiên tại Việt Nam, một nhóm sản phẩm tưởng chừng “vô hại” trong mắt số đông

người tiêu dùng lại được đặt dưới góc nhìn kiểm soát sức khỏe cộng đồng, đánh dấu

sự thay đổi căn bản trong tư duy điều tiết và quản lý rủi ro xã hội thông qua

công cụ thuế.

Luật Thuế tiêu thụ đặc biệt (sửa đổi) sẽ chính thức có hiệu

lực từ ngày 1 tháng 1 năm 2026. Khoảng thời gian từ nay đến thời điểm đó là

quãng đệm cần thiết để các bộ, ngành, địa phương cũng như cộng đồng doanh nghiệp

kịp thời rà soát, chuẩn bị và điều chỉnh kế hoạch sản xuất, kinh doanh cho phù

hợp với quy định mới. Quan trọng hơn, đây cũng là thời gian để toàn xã hội nhận

thức rõ hơn về vai trò của thuế không chỉ là nguồn thu, mà là “bộ lọc” định hướng

hành vi tiêu dùng và bảo vệ lợi ích chung lâu dài.

Hoàng Huyền